Unfallversicherung Leistungen: Progression

Die Progression in einer Unfallversicherung bewirkt eine überdurchschnittliche (progressive) Steigerung der Unfallversicherung Leistungen. Da bei einem Unfall mit höherer Invalidität meist auch die Folgekosten überproportional für den Versicherten ansteigen (z.B. Rollstuhl, behindertengerechter Aus- und Umbau von Wohnung und Auto, eventuell Haushaltshilfe, Berufswechsel, Einkommenseinbußen etc.), empfehlen wir die Progression in einer Unfallversicherung. So sind Höchstsummen in der Unfallversicherung versicherbar und einen angemessene Prämie bezahlbar.

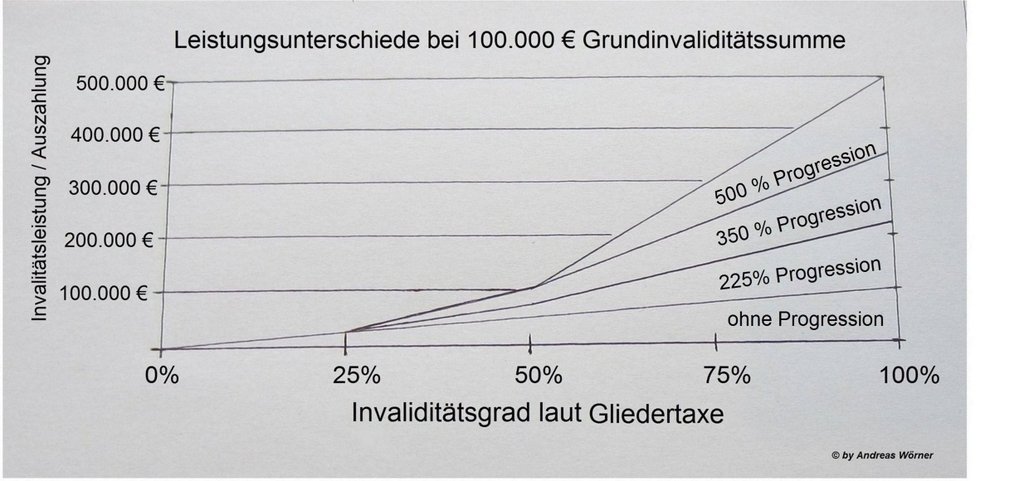

Bei genauer Betrachtung fällt auf, dass die progressive Leistung erst ab 25 % Invalidität steigt.

In der Tabelle haben wir drei verschiedene und oft angebotene Progressionsstaffeln bei einer vereinbarten Grundinvaliditätssumme von 100.000 Euro gegenübergestellt. Wenn Sie Wert auf maximale Entschädigung bei höherer Invalidität legen, sollten Sie in jedem Fall eine Progression vereinbaren: Bei einer Grundversicherungssumme in Höhe von 100.000 Euro und 100 % Invalidität bekommen Sie dann bei einer

Progression : 225 % 350 % 500 % 1.000 %

Höchstersatz: 225.000 EUR 350.000 EUR 500.000 EUR 1.000.000 EUR

Durch Progression höhere Leistungen bei schwerer Invalidität

Da statistisch durch Unfälle verursachte Invaliditäten häufiger unter 50% liegen, kann eine Progression von 350% oder 500% in Verbindung mit einer ausreichend hohen Grundsumme sinnvoller sein, als eine kleine Grundsumme mit einer möglichst hohen Progression von z.B. 1000%. Je höher die Progression bei gleicher Invaliditätsgrundsumme, je höher ist auch der Beitrag für den Tarif.

Sind alternativ Tarife mit Mehrleistung sinnvoll?

Es gibt auch Versicherer die, anstatt einer Progression, Unfalltarife mit sogenannter Mehrleistung anbieten. Da bei solchen Tarifen die Leistung sprunghaft und auch meist erst bei höheren Invaliditätsgraden (z.B. bei 75% und 90%) ansteigt, ist meist von solchen Mehrleistungstarifen abzuraten. Hinzu kommen eventuelle Streitigkeiten mit dem Versicherer über den Invaliditätsgrad, da in Grenzfällen ein Prozentpunkt mehr oder weniger die Invaliditätsleistung entscheidend beeinflussen kann.

Onlineberatung

Onlineberatung

einfach – persönlich – kompetent

Auf Wunsch gerne auch abends und/oder am Wochenende